Thai (TH)

Thai (TH)  English (UK)

English (UK) ในงาน “The Asian Confederation of Institute of Internal Auditors (ACIIA) 2019” ที่จัดขึ้น ณ กรุงโตเกียว ประเทศญี่ปุ่น มีการสัมมนา “TOWARDS SUSTAINABLE MANAGEMENT IN A NEW ERA PROGRESS THROUGH SHARING IN DX”

การจัดสัมมนาครั้งนี้มีวัตถุประสงค์เพื่อให้ได้รับรู้ถึงการเปลี่ยนแปลงสภาพแวดล้อมทางธุรกิจ สังคม และวัฒนธรรมทั่วทั้งภูมิภาคเอเชียแปซิฟิกที่มีผลต่อความเสี่ยงที่อาจจะเกิดขึ้น ซึ่งผู้ตรวจสอบภายในจำเป็นที่จะต้องมีความรู้และทักษะที่เกี่ยวข้องเพื่อสนับสนุนการพัฒนาองค์กรอย่างยั่งยืน

สำหรับประเด็นสำคัญจากการสัมมนาสรุปได้ดังนี้

Main Activities

1.Internal Audit Perspectives in Transition Period มุมมองของการตรวจสอบภายในกับการเปลี่ยนแปลง

- Business surroundings สภาพแวดล้อมทางธุรกิจ

- Sustainable Management and Internal Audit การตรวจสอบภายในกับความยั่งยืน

- DX progress and Internal Audit การตรวจสอบภายในกับการเปลี่ยนแปลงทางเทคโนโลยี

2. Internal Audit 3.0

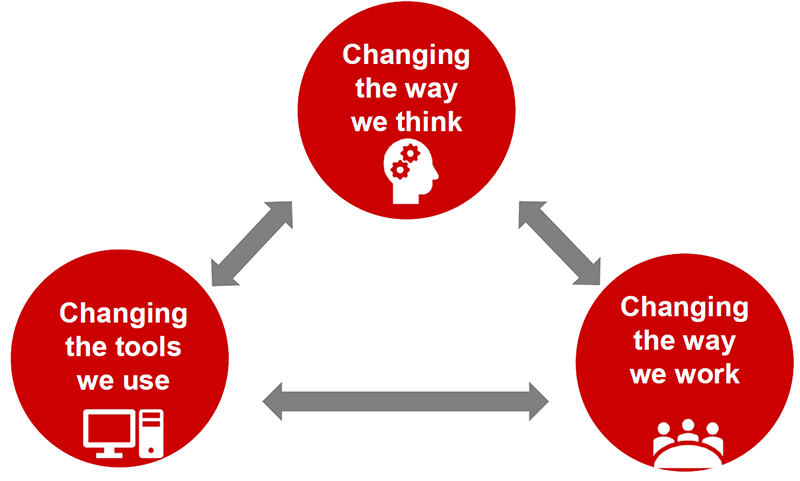

3. Transformation & Change การปฏิรูป และการเปลี่ยนแปลง

- How we Think

- How we Work

- What we Use

1.Internal Audit Perspectives in Transition Period

1. Business surroundings สภาพแวดล้อมทางธุรกิจ

Rising likelihood of digital risks, adding to environmental risks

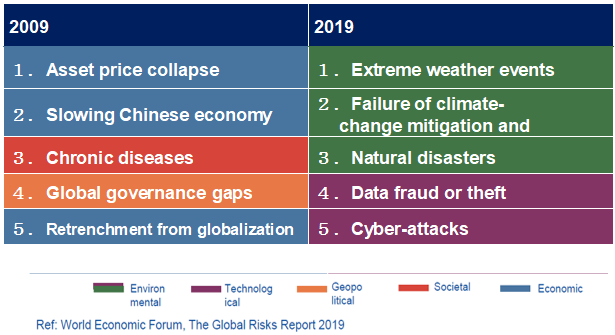

Global Risks 2019

Top 5 risks in terms of likelihood

จะเห็นได้ว่าในปี 2019 ความเสี่ยงที่สูงที่สุดจะเป็นในเรื่องเกี่ยวกับภัยพิบัติทางธรรมชาติ และความเสี่ยงด้านเทคโนโลยีสารสนเทศ ซึ่งแตกต่างจากปี 2009 ซึ่งเป็นเรื่องของเศรษฐกิจและการเมือง

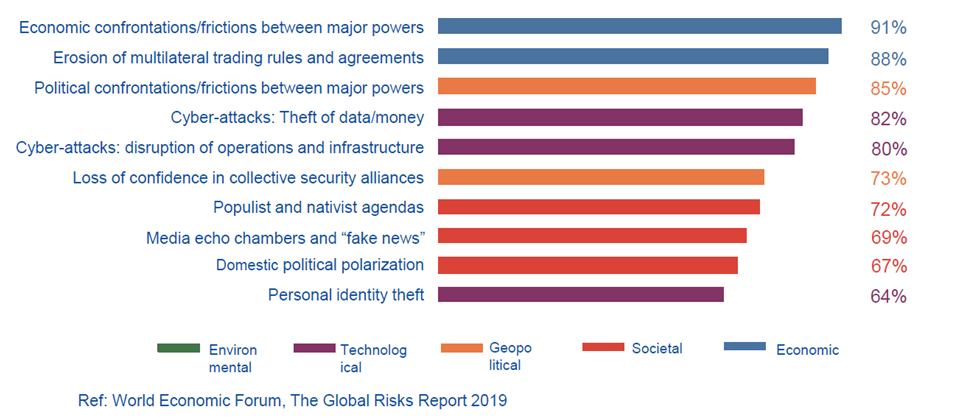

National security issues concerned as a risk factor that impacts economic policies and digital economy

Percentage of respondents expecting risks to increase in 2019

และจากผลสำรวจความเสี่ยงที่คาดว่าจะเพิ่มขึ้นในปี 2019 เป็นไปในด้านเศรษฐกิจ การเมือง และเทคโนโลยีสารสนเทศ ตามลำดับ

2. Sustainable Management and Internal Audit หลักสำคัญของงานตรวจสอบภายในกับความยั่งยืน

ผู้ตรวจสอบภายในถูกคาดหวังว่าจะต้องให้ความเชื่อมั่นในประเด็นที่เกี่ยวกับสังคม สอดคล้องความเสี่ยงที่อาจจะเกิดขึ้น (ด้านสังคม เศรษฐกิจ สิ่งแวดล้อม) และเปิดเผยให้กับผู้มีส่วนได้เสียได้รับทราบ ซึ่งข้อมูลที่เปิดเผยจำเป็นต้องเป็นข้อมูลที่ถูกต้องและมีคุณภาพ เพื่อเพิ่มมูลค่าให้กับองค์กร

3. DX progress and Internal Audit หลักสำคัญของงานตรวจสอบภายในกับความเปลี่ยนแปลงทางเทคโนโลยีสารสนเทศ

ผู้ตรวจสอบภายในควรมีความรวดเร็วในการปรับตัวให้เข้ากับกระบวนการทางธุรกิจที่เปลี่ยนแปลงไปโดยใช้ระบบเทคโนโลยีสารสนเทศมากยิ่งขึ้น ผู้ตรวจสอบภายในควรกำกับดูแลให้งานตรวจสอบภายในให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป โดยควรเน้นในเรื่อง ความปลอดภัยของข้อมูล การป้องกันภัยคุกคามทางไซเบอร์ การเปลี่ยนแปลงของวัฒนธรรมองค์กรที่มีการนำ AI เข้ามาช่วยในการปฏิบัติงาน เป็นต้น เพื่อตอบสนองความต้องการขององค์กรได้อย่างมีประสิทธิภาพ

Internal Audit 3.0

บทบาทของการตรวจสอบภายใน

- Assure : การให้ความเชื่อมั่น

ยังคงเป็นบทบาทหลักของการตรวจสอบภายใน อย่างไรก็ตามปัญหาและความเสี่ยงที่จะเกิดขึ้นนั้น จะอยู่ในวงกว้างและเป็นแบบทันต่อเวลามากกว่าในอดีต สามารถตอบสนองความต้องการของผู้มีส่วนได้ส่วนเสียที่เพิ่มขึ้นผ่านทางนวัตกรรมและเทคโนโลยี

- Advise : การให้คำแนะนำ

ด้านการจัดการเกี่ยวกับประสิทธิภาพในการควบคุมการเปลี่ยนแปลง การปรับปรุงการบริหารความเสี่ยง และการออกแบบการควบคุมสอดคล้องกับบทบาทและความคาดหวังของผู้มีส่วนได้เสีย บทบาทการให้คำปรึกษาเป็นกุญแจในการเพิ่มมูลค่าสูงสุดของการตรวจสอบภายใน

- Anticipate : การคาดการณ์ความเสี่ยง

จะช่วยองค์กรในการทำความเข้าใจกับความเสี่ยง และสร้างการตอบสนองเชิงป้องกัน ปฏิรูปการตรวจสอบภายในจากการมองย้อนกลับที่รายงานเกี่ยวกับสิ่งที่ผิดพลาด เป็นการมองไปข้างหน้าที่ทำให้ตระหนักก่อนที่จะเกิดความผิดพลาดขึ้น การตรวจสอบภายในกลายเป็นเชิงรุกมากขึ้น ผ่านบทบาทการให้ความเชื่อมั่นและคำปรึกษาสามารถจัดการกับความเสี่ยงที่เกิดขึ้นใหม่ได้อย่างทันเวลา

Upgrading to Internal Audit 3.0

- Digital assets เช่น Robotics, AI (artificial intelligence) , visualization tools งานตรวจสอบในจึงจำเป็นต้องเริ่มนำมาใช้

- Skills and capabilities การตรวจสอบภายในต้องการทักษะและความสามารถใหม่ ๆ เพื่อตอบสนองความต้องการของผู้มีส่วนได้ส่วนเสีย และเปลี่ยนความคิดวิธีการและความคิดแบบดั้งเดิม

- Enablers มาตราการที่ช่วยเพิ่มความรู้และทักษะที่จำเป็นสำหรับและวิธีการใหม่ในการส่งรายงานที่มีผลกระทบ จะช่วยให้หน่วยงานตรวจสอบภายในสามารถส่งมอบคุณค่าใหม่และปรับปรุงประสิทธิภาพของงานตรวจสอบภายใน

Transformation & Change

Changing the Way we Think

การยกเลิกแนวคิด “Policing Mindset”

คือการมองว่าผู้ตรวจสอบเป็นพาร์ทเนอร์ที่น่าเชื่อถือ (Trusted partners) โดยเต็มใจที่จะแบ่งปันข้อมูลเพื่อปรึกษาหารือกับผู้ตรวจ การเข้าใจและยอมรับความเสี่ยงที่เกี่ยงกับองค์กร พร้อมกับการเต็มใจที่จะปรับปรุงองค์กรให้ดียิ่งขึ้น

Changing the Way we Work

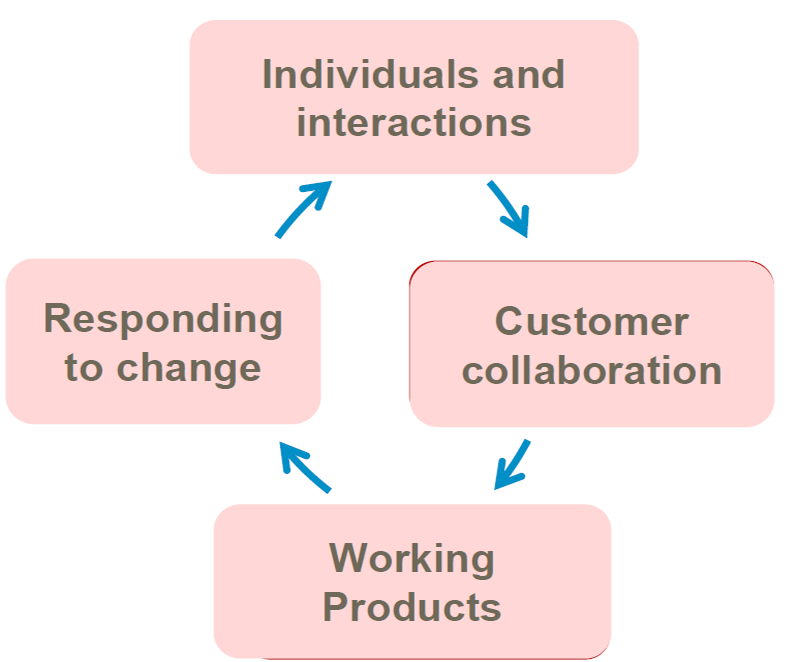

Agile Auditing Approach

- Individuals and interactions เน้นการสื่อสารและปฏิสัมพันธ์กันระหว่างกัน มากกว่าเครื่องมือต่าง ๆ ที่นำมาช่วย

- Working product เน้นทำผลิตภัณฑ์ มากกว่าการทำเอกสาร

- Customer collaboration เน้นตอบสนองผู้รับตรวจ มากกว่าแค่ทำตามสัญญา

- Responding to change เน้นการปรับปรุงพัฒนา มากกว่าการทำตามแผนที่วางเอาไว้

ประโยชน์ Agile Auditing Approach

- ยกเลิกการทำงานแบบไซโล (silos) ได้ คือพฤติกรรมหรือกรอบความคิดประเภทที่ว่า หน่วยงานต่าง ๆ ในองค์กรเดียวกัน ไม่ยอมแลกเปลี่ยนข้อมูลหรือองค์ความรู้ระหว่างกัน ซึ่งพฤติกรรมเช่นนี้ทำให้ประสิทธิภาพการดำเนินงานต่ำลง และอาจส่งผลถึงขั้นทำลายวัฒนธรรมองค์กรได้

- การร่วมมือกันระหว่างผู้รับตรวจและผู้ตรวจสามารถเพิ่มความสามารถในการหาความเสี่ยงขององค์กรได้ดียิ่งขึ้น

- เพิ่มประสิทธิภาพของการตรวจสอบเพราะผ่านการปรึกษาหารือร่วมกันมาแล้ว จึงทำให้ทราบความเสี่ยงที่มีผลกระทบต่อองค์กรมากที่สุด

- การแก้ไขและป้องกันที่ทันกาลเมื่อพบความเสี่ยง

Changing the Tools we Use

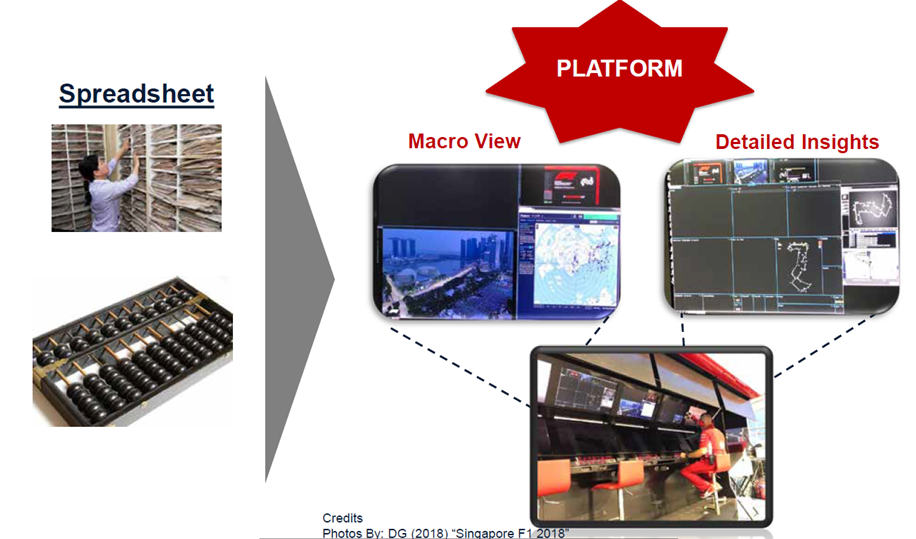

การนำเครื่องมือที่ทันสมัยและเทคโนโลยีมาช่วยให้การตรวจสอบหาความเสี่ยงและระบุความเสี่ยงได้อย่างแม่นยำและน่าเชื่อถือเพื่อหาแนวทางแก้ไขอย่างรวดเร็ว เพื่อให้งานตรวจมีประสิทธิภาพและประสิทธิผลมากยิ่งขึ้น

ประโยชน์ที่ได้รับจากการเข้าร่วมสัมมนา

- Update ทิศทางของงานตรวจสอบภายใน

- ได้เปิดมุมมองเกี่ยวกับงานตรวจสอบภายในทั่วทั้งภูมิภาคเอเชีย

- ได้แลกเปลี่ยนความรู้ด้านการตรวจสอบภายในจากผู้ตรวจสอบภายในมืออาชีพจากทั่วทั้งภูมิภาคเอเชีย

- ได้รับความรู้ ความเข้าใจ และเห็นความสำคัญของการตรวจสอบภายในมากยิ่งขึ้น

- เข้าใจถึงหน้าที่และหลักการทำงานของผู้ตรวจสอบ และผู้รับการตรวจสอบ มากยิ่งขึ้น

จาการการสัมมนาครั้งนี้มีผู้บรรยายเป็นวิทยากรผู้เชี่ยวชาญจากหลากหลายประเทศ เช่น สหรัฐอเมริกา ออสเตรเลีย ญี่ปุ่น ใต้หวัน สิงคโปร์ จึงทำให้ได้เห็นมุมมอง และรับทราบความเป็นไปของสภาพธุรกิจ สังคม และวิชาชีพของแต่ละประเทศได้ชัดเจนมากขึ้นอีกด้วย

เรื่องโดย : คุณอณัศยา รักษาสรณ์ กรรมการบริหาร บริษัท ตรวจสอบภายในธรรมนิติ จำกัด

+++++++++++++++++++++++++++++++++++++++++