Thai (TH)

Thai (TH)  English (UK)

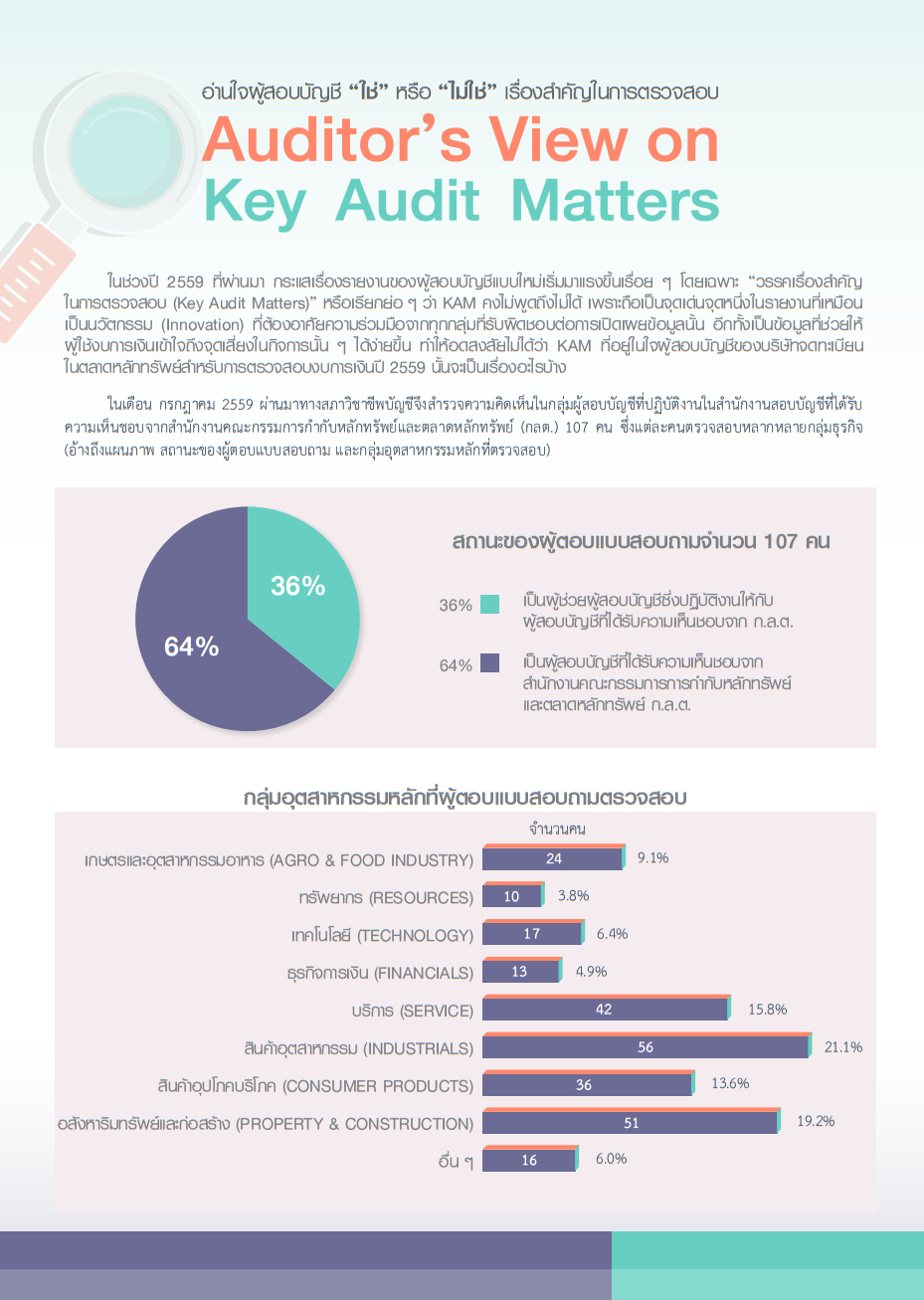

English (UK) ในช่วงปี 2559 ที่ผ่านมา กระแสเรื่องรายงานของผู้สอบบัญชีแบบใหม่เริ่มมาแรงขึ้นเรื่อย ๆ โดยเฉพาะ “วรรคเรื่องสำคัญในการตรวจสอบ (Key Audit Matters)” หรือเรียกย่อ ๆ ว่า KAM คงไม่พูดถึงไม่ได้

เพราะถือเป็นจุดเด่นจุดหนึ่งในรายงานที่เหมือนเป็นนวัตกรรม (Innovation) ที่ต้องอาศัยความร่วมมือจากทุกกลุ่มที่รับผิดชอบต่อการเปิดเผยข้อมูลนั้น อีกทั้งเป็นข้อมูลที่ช่วยให้ผู้ใช้งบการเงินเข้าใจถึงจุดเสี่ยงในกิจการนั้น ๆ ได้ง่ายขึ้น ทำให้อดสงสัยไม่ได้ว่า KAM ที่อยู่ในใจผู้สอบบัญชีของบริษัทจดทะเบียนในตลาดหลักทรัพย์สำหรับการตรวจสอบงบการเงินปี 2559 นั้นจะเป็นเรื่องอะไรบ้าง

ขอขอบคุณแหล่งที่มา : สภาวิชาชีพบัญชีฯ

หากท่านมีความสนใจบริการของตรวจสอบภายใน สามารถติตต่อได้ที่

เบอร์ 02-5878080 ต่อ 209 ด้วยความยินดียิ่ง