Thai (TH)

Thai (TH)  English (UK)

English (UK) มาพูดคุยกันเกี่ยวกับ“ปัจจัยที่นำ ไปสู่การทุจริต” และผู้สอบบัญชีควร พิจารณาเรื่องนี้ในช่วงที่ปฏิบัติงานตรวจสอบอย่างไร

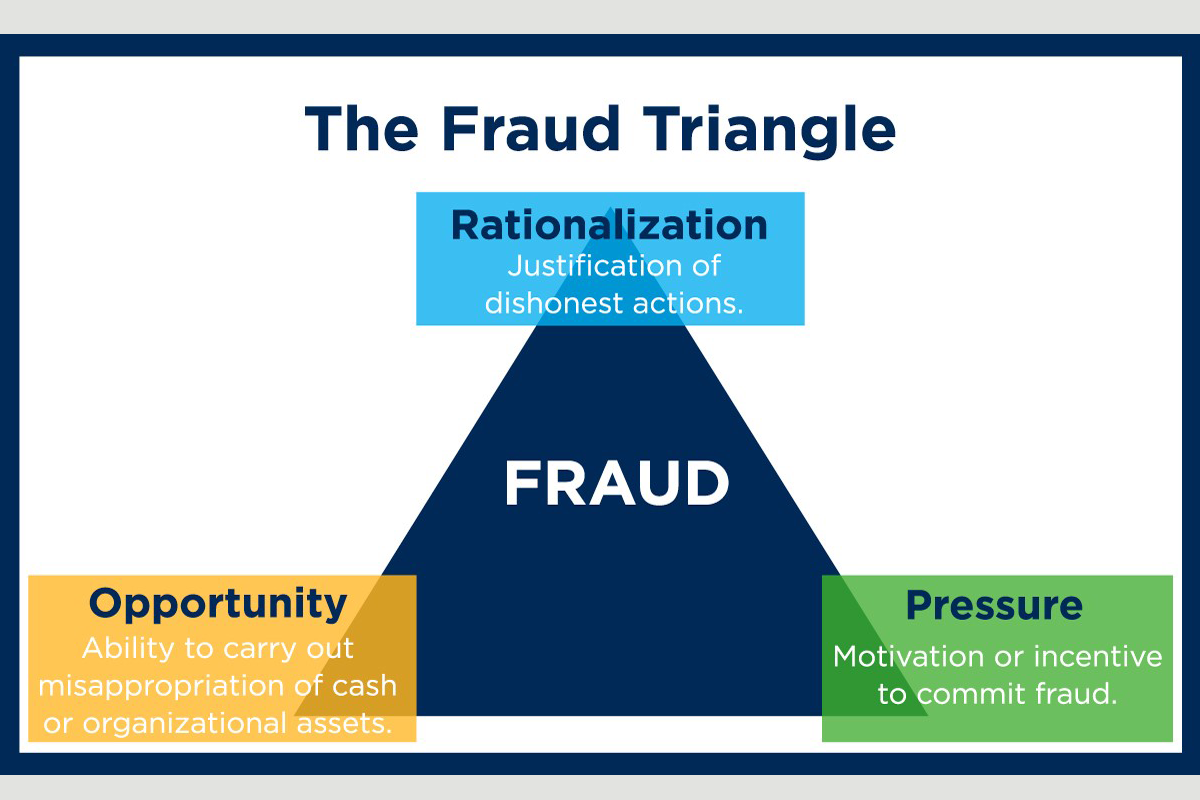

เมื่อปลายปีที่แล้ว หลายท่านคงตกใจกับข่าวการทุจริตที่เกิดขึ้นกับมหาวิทยาลัยแห่งหนึ่งเป็นจำนวนเงินถึง 1.6 พันล้าน การทุจริตนี้เกิดขึ้นได้อย่างไร และพบการทุจริตนี้ได้อย่างไร การทุจริตระดับพันล้านนี้เกิดขึ้น จากคนๆ เดียวคงเป็นไปได้ยาก มีความเป็นไปได้ที่จะมีการร่วมมือกันระหว่างคนภายในองค์กรและภายนอก องค์กร ซึ่งทำให้ตรวจพบการทุจริตได้ยากขึ้น วันนี้จึงขอนำเสนอแนวคิดด้านทุจริตให้ชาวออดิทเล็กน้อย องค์ประกอบสามด้านที่จะนำไปสู่การทุจริต (Fraud Triangle ดังแสดงในภาพข้างล่าง) คือ

อ้างอิง : http://blog.umb.com/internal-fraud-who-they-are-and-why-they-do-it/

1. Pressure/Incentive หรือ แรงกดดันหรือแรงจูงใจ ซึ่งอาจจะมาจากความยากจน ความจำเป็นที่ต้องใช้ เงิน การติดการพนัน แรงจูงใจหรือแรงกดดันที่จะต้องแสดงผลการดำเนินงานให้ได้ตามเป้าหมาย หรืออาจ เกิดจากความต้องการส่วนตัวที่ต้องการทำตัวเหมือนคนอื่น เช่น เพื่อนๆ ถือกระเป๋าแบรนด์เนมก็อยากมีเหมือนเพื่อน เป็นต้น

2. Opportunity หรือ โอกาส ซึ่งเกิดจากช่องโหว่ของระบบต่างๆ การควบคุมภายในที่มีจุดอ่อน

3. Rationalization หรือ การหาเหตุผลสนับสนุนการกระทำ คือ จิตใต้สำนึกของคนรู้ว่าอะไรดี อะไรไม่ดี แต่เมื่อมีแรงกดดัน มีโอกาสที่จะทำทุจริต ก็จะหาเหตุผลสนับสนุนหลอกตัวเอง หลอกผู้อื่นว่าไม่ผิด เช่นแค่ ยืมชั่วคราวเดี๋ยวเอามาคืน หรือ เป็นส่วนที่เราควรได้นะ เพราะบริษัทจ่ายเราน้อยไป เป็นต้น จาก Fraud Triangle ดังกล่าว จะเห็นได้ว่าสิ่งทีเราชาวออดิทคุ้นเคยเป็นอย่างดีคือเรื่องโอกาสที่อาจก่อให้เกิด การทุจริตได้คือ การควบคุมภายในที่บกพร่อง ผู้สอบบัญชีมีความรับผิดชอบเกี่ยวกับการพิจารณาการทุจริต ในการตรวจสอบงบการเงินตามมาตรฐานการสอบบัญชีรหัส 240 ซึ่งระบุถึงการทุจริตที่ผู้สอบบัญชีต้อง คำนึงถึงคือ 1) การจัดทำรายงานทางการเงินที่ทุจริต และ 2) การใช้สินทรัพย์ในทางที่ไม่เหมาะสม นอกจากนี้ผู้สอบบัญชีต้องสื่อสารข้อบกพร่องของการควบคุมภายในไปยังผู้มีหน้าที่ในการกำกับดูแลและ ผู้บริหารของกิจการ (มาตรฐานการสอบบัญชีรหัส 265) ในการประเมินความเสี่ยงจากการทุจริต ผู้สอบบัญชีสามารถนำเอา Fraud Triangle มาประยุกต์ใช้ ตัวอย่างเช่น ในแง่ของแรงกดดัน ผู้สอบบัญชีควรประเมินสภาพแวดล้อมของลูกค้าว่ากำลังมีแรงกดดัน อย่างไรหรือไม่ลูกค้าถูกคาดหวังจากผผุ้ถือหุ้นหรือนักลงทุนที่ต้องการเห็น กำไรของกิจการที่สูงขึ้น หรือลูกค้า กำลังมีแผนที่จะขายหุ้นในตลาดหลักทรัพย์ซึ่งจำเป็นต้องมีผลประกอบการที่ดีอย่างต่อเนื่อง หรือลูกค้ามีแรง กดดันจากสถาบันการเงินที่ให้กู้ต้องรักษาอัตราส่วนทางการเงินตามที่ระบุไว้ในสัญญาเงินกู้สำหรับในด้าน โอกาส ผู้สอบบัญชีสามารถประเมินการควบคุมภายในว่ามีจุดบกพร่องที่เปิดโอกาสให้ทำทุจริตได้หรือไม่ ผู้บริหารสามารถแทรกแซงการควบคุมภายในองค์กรหรือไม่ การดำเนินงานของกิจการลูกค้ามีความซับซ้อน จนเปิดโอกาสให้มีการทำทุจริตหรือไม่ ในแง่ของการหาเหตุผลสนับสนุนนั้น ผู้สอบบัญชีสามารถทราบ ความคิดของผู้บริหาร พนักงานระดับต่างๆ ของลูกค้าได้จากการเข้าไปติดต่อสื่อสาร ผู้สอบบัญชีจำเป็นต้อง ใช้การสังเกตและสงสัยเยี่ยงผู้ประกอบวิชาชีพตลอดเวลาที่ปฏิบัติงาน มีการวางแผนการตรวจสอบที่ สอดคล้องกับความเสี่ยงที่ประเมิน หวังว่าชาวออดิททุกท่านคำนึงถึงความเสี่ยงจากทุจริตในการตรวจสอบ ของพวกเรานะคะ

ขอขอบคุณแหล่งที่มา ข้อมูลจาก : สภาวิชาชีพบัญชี

หากท่านมีความสนใจบริการของตรวจสอบภายใน สามารถติตต่อได้ที่

เบอร์ 02-5878080 ต่อ 209 ด้วยความยินดียิ่ง